中新经纬1月19日电(薛宇飞实习生魏宇暄)19日,易方达基金公布了基金经理张坤在管的4只产品2023年四季报。

数据显示,相较2023年三季度末,4只产品的规模均有不同幅度下降,总规模降至654.74亿元人民币。与2021年二季度末1344.78亿元的最高管理规模相比,张坤的在管规模已累计下降过半。2023年,4只产品均表现为净赎回,投资人共净赎回超45亿份。

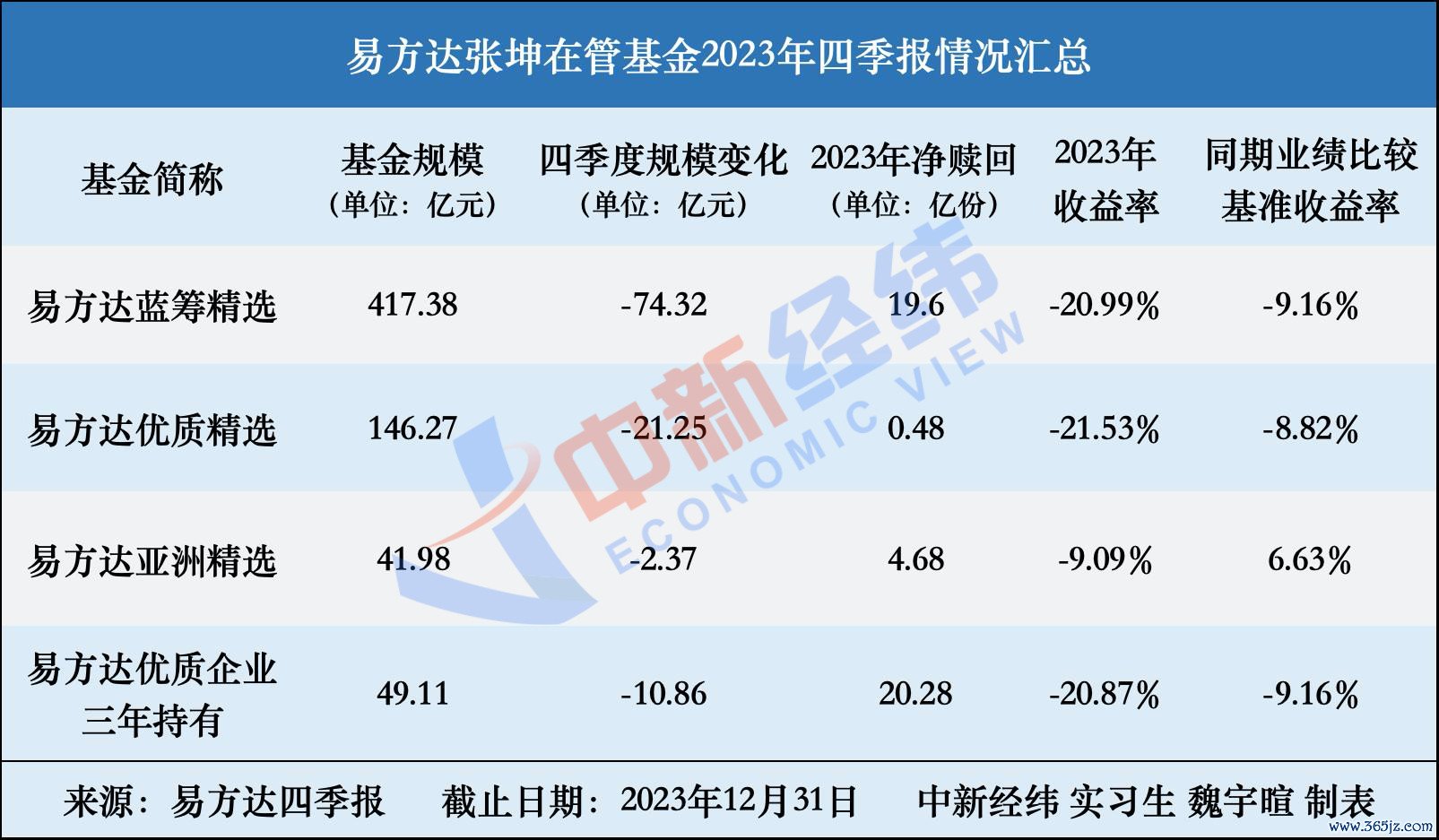

四季度在管规模降百亿

由于收益不理想,不少知名公募基金经理都面临着管理规模缩水的情况,张坤也不例外。

张坤的4只在管基金,分别是易方达蓝筹精选、易方达优质精选、易方达亚洲精选、易方达优质企业三年持有。在2023年四季度,4只产品的基金规模均有不同幅度下降。张坤管理时间最长的产品是易方达亚洲精选,较2023年三季度末,该产品四季度规模下降了2.37亿元,降至41.98亿元。

规模下降最大的是易方达蓝筹精选,四季度下降了74.32亿元,降至417.38亿元。易方达蓝筹精选是张坤管理规模最大的产品,在2021年二季度末时,规模达898.89亿元。也就是说,该产品在一年半的时候,规模缩水过半。在四季度,易方达优质精选、易方达优质企业三年持有的管理规模分别下降了21.25亿元、10.86亿元。

总体看,4只产品的规模在2023年四季度总计下降108.8亿元,降至654.74亿元。2020年末,张坤成为公募基金史上第一位在管主动权益型基金规模超千亿元的基金经理,到2021年二季度末管理规模进一步增加至1344.78亿元。此后几个季度,他的在管规模不断减少,并最终在2023年末较最高点1344.78亿元出现腰斩。

除了规模下降,4只产品均出现净赎回。易方达优质企业三年持有于2020年成立,2023年6月结束了三年封闭期,开放日常申赎,自此后申购始终为0,四季度净赎回3.28亿份,全年净赎回20.28亿份。

其他3只产品,也自从2023年第一季度始,连续四个季度出现净赎回。2023年全年,易方达蓝筹精选、易方达优质精选、易方达亚洲精选的净赎回份额分别为19.6亿份、0.48亿份、4.68亿份,加上易方达优质企业三年持有,合计净赎回45.04亿份。

年度收益跌幅未见好转

从收益看,易方达蓝筹精选、易方达优质精选、易方达亚洲精选、易方达优质企业三年持有2023年的收益率分别为-20.99%、-21.53%、-9.09%、-20.87%,均跑输各自同期业绩比较基准收益率。

受整体市场表现影响,主动权益型基金收益率为负并不稀奇,但对比过去几年的数据会发现,上述产品的收益跌幅并未在2023年缓解,有些产品的收益跌幅反而在扩大。

2019年—2022年,易方达蓝筹精选的年度收益率分别为55.12%、95.09%、-9.89%、-16.03%,也就是说,2023年-20.99%的收益率为近5年最差。2019年—2022年,易方达亚洲精选的收益率分别为23.87%、50%、-29.25%、-7.82%,2023年的-9.09%处于5年来的中等水准。

成立于2021年9月的易方达优质精选,2021年、2022年的收益率分别为-3.10%、-14.42%,回撤幅度低于2023年的-21.53%;2020年6月成立的易方达优质企业三年持有,2020年—2022年的收益率分别为36.57%、-8.22%、-15.85%,也好于2023年的-20.87%。

从持仓数据看,截至2023年末,4只产品股票仓位相对稳定,均在90%以上。张坤对个股持仓上有小幅度调整,多只重仓股有不同程度减持。

相较于三季度末,易方达蓝筹精选四季度末的股票仓位略微下降至93.71%,减持了贵州茅台、五粮液、香港交易所、招商银行,持股量分别降至240万股、2938万股、1100万股、9500万股。虽然贵州茅台和五粮液持股量有所下降,但依旧为第一、二大重仓股。从2018年易方达蓝筹精选成立以来,贵州茅台、五粮液一直处于该产品十大重仓名单之中。

与易方达蓝筹精选的调仓相似,易方达优质精选、易方达优质企业三年持有对贵州茅台、五粮液也进行减持,但2只个股依旧位居这2只基金十大重仓股名单前列。易方达优质精选则减持招商银行720万股,降至2860万股。招商银行退出易方达亚洲精选十大重仓股名单。

4只产品均减持了腾讯控股。截至2023年末,易方达蓝筹精选、易方达优质精选、易方达亚洲精选、易方达优质企业三年持有分别持有腾讯控股1430万股、501.5万股、142万股、168.7万股,较2023年三季度末分别减持140万股、36.5万股、8万股、34.3万股。

只需相信“普通结果”即可

张坤在产品四季报中称,经过四季度的下跌后,基金组合中部分优质公司的股东回报(分红+回购注销)水平已经接近或超过一些传统意义上的高分红公司,这在一定程度上暗含着市场或许不再认可这些公司的长期成长性,甚至预期一些公司会成为“价值陷阱”。然而,他认为,这些企业的竞争壁垒依然坚固。

由此,张坤称,目前市场对这些优质公司的定价就类似一个“可转债”,投资者在获得票息回报的同时获得了成长性期权。另外,从自由现金流回报角度来审视,组合整体的自由现金流回报(自由现金流/市值)也几乎处于历史最高水平。因此,从各个估值维度考量,一批优质企业的低估值都已经反映了相当悲观的预期。

张坤称,全球很多国家的优质企业仍然维持着相比普通公司更高的估值溢价,但中国优质企业的估值溢价已收敛到很低水平,甚至对一些公司来说已完全消失,投资者从过去相信优质企业中长期高确定性增长到几乎不再相信,甚至对一些公司的定价反映出“价值陷阱”的预期。针对这一状况,他认为,长期很多因素值得仔细考量,但此时投资优质企业已经不再需要“期盼伟大的结果”,只是“相信普通的结果”即可。

(文中观点仅供参考配资APP,不构成投资建议,投资有风险,入市需谨慎。)