应周末好几位读者的要求,补充一点关于房地产的方面的信息:

在克而瑞公布的销售金额中,保利和万科依然在榜首位置,但是新增货值方面,头部不但看不到保利和万科的身影,包括去年拿地很猛的几家公司,也都不见踪影。

说明包括保利和中海在内的央企集团军在去年大量增加土地储备之后,同样需要放缓速度来消化库存。

然后,另外几家央企继续充当土地市场的血包。

这并非健康的发展模式,可能为了保住土地市场不至于快速崩盘。

中铁,中建,铁建这些以前都主要是修建房子的,现在亲自下次拿地做住房开发业务,可能既有保土地的因素,也有保就业需求,可能也是一种不得已而为之的行为。

很显然,如果最终房子建好了卖不出去,开发商所增加的负债一分钱都不会少,无论是央企国企还是民企,都是不可持续的。

整个行业太难了,三年前菜头唯一判断错误的,可能就是低估了房地产行业出清的惨烈程度。

原本认为央企国企房开是不会有问题的,但是从债券市场的反馈看:

至少万科的国内和海外市场的债券都是同步下跌的,说明市场并不相信万科到期能够正常支付这些债券的本息。

当然结果也无法证伪,只能等到债券到期的时候才知道真实情况。

不过从一二月份的销售金额看,同样以万科为例,尽管公司在坚决缩表,但是截止到去年三季度的财务数据,公司依然有接近2500亿的应付票据和款项,虽然公司通过采用减少短期借款和增加长期借款的方式来缓解短期的资金压力,但这并非长久之计,如果万科未来月销售额低于200亿,那么将会面临非常严峻的财务问题。

保利的短期压力略小于万科,绿城短期基本没有太大问题,现金基本上可以完全覆盖短期债务,并且公司的销售额也不错,现金流还在增加。

滨江集团滚动开发,短期财务基本没有负担,压力最小。

归根结底,无论是万科也好,保利也好,能否熬过这轮低谷,最终的决定性因素只有一个,就是顺利把建好的房子卖出去,哪怕是打折卖或者小幅亏损,问题都不太大,只要现金流的问题解决了,后面的资产负债表就可以慢慢修复,杠杆会随着土地金支出的减少而逐渐下降。

但是如果按照当前这样平均每月只有100多亿的销售一直持续下去,那么无论是万科还是保利,最终债务都会越滚越大,终究会出现扛不住的时候。

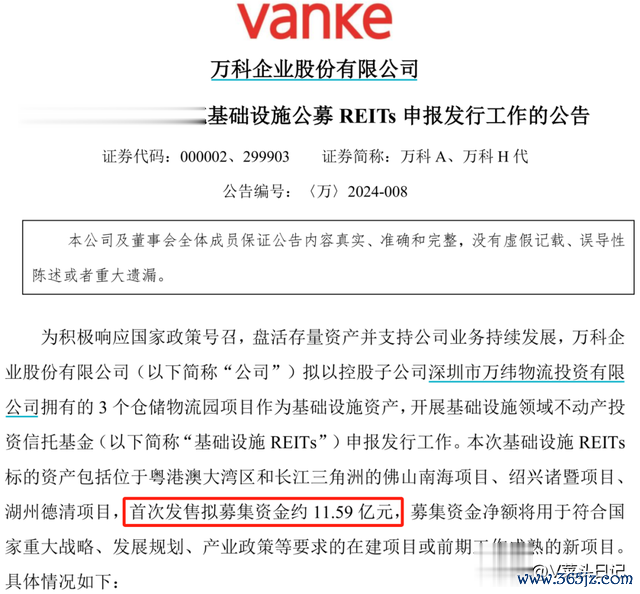

当然,万科也在通过发行REITs的方式缓解债务压力,但是这种10亿级别的融资对于缓解万科整体盘子的债务压力来讲,也是杯水车薪,解决不了根本问题。

继续说万科的事情。

尽管菜头目前万科的仓位只有小几个点了,但是可能读者里面持有万科的人不少,银地保不分家,投资风格是有惯性的。

首先声明一下,相对于2年前菜头认为房地产市场调整出清之后龙头公司会受益,行业集中度会提升的判断,当前的观点略微有些改变。

菜头继续维持未来房地产依然有10万亿左右的市场的判断不变,未来行业集中度持续提升的这个判断同样未变。

但是,万科能否活下来,以及活下来的企业未来能否获得正常的利润,我没那么确定了。

之前忽略了一个最重要的东西,就是任何高杠杆行业,本质上经营的就是市场的信心,从这个角度来讲,万科是不合格的。

什么意思呢?

昨天有读者留言说万科账面上有上千亿的货币资金,而一年内到期的债务只有几百亿,看上去现金短债比没有任何问题。

先抛开这1000多亿的货币资金里面有一部分是受限资金不讲,房地产行业最大的问题是如果市场预期你未来会出问题,上下游供应商和合作伙伴就不再愿意为你垫款,那么原本的应付款项就必须要用现金来支付,这个金额远大于长短期借款和债券的金额。

任何一家房地产公司,如果没有上下游占款,即便你有天量的自有资金,在这么低的利润率下,是不可能获得利润的。

因此,房地产公司本质上和银行、保险这些高杠杆公司一样,除了经营自身业务的现金流外,还有一个更重要的东西就是管理市场信心和预期。

一旦市场对高杠杆公司失去信心,那么即便这家公司本来没有问题,最终也会出现问题。

任何一家高杠杆公司,压死骆驼的最后一根稻草,一定是因为挤兑,无一例外。

也就是说,任何高杠杆的公司,都会被说死,被看死。因此维护市场的信心和预期管理,任何高杠杆行业的公司,都应该放在首位。

因此,这就回到了上面提到的问题,从市场预期管理来讲,万科是不合格的。

保利好歹还有大股东增持和公司回购来提振市场预期,万科无论是股价还是债券,管理层和股东都只打嘴炮,毫无动作。

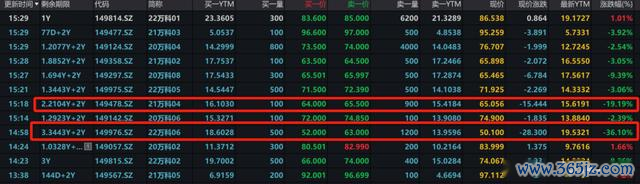

3月4日,21万科04和22万科06债券继续出现暴跌,债券市场和股票不同,几乎是专业投资者在交易,说明市场预期是很糟糕的。

那么,如果最后真有出问题,不能说这些东西与管理层的不作为毫无关系,可能就是咎由自取。

补充这些。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头在线证劵杠杆平台