摘要:如何让展期、重组可以成功,需要诚意(欢迎关注杠杆游戏)

2023年11月21日,房地产板块股债齐飞。

1)背后首先和融创中国有关,11月20日起,该司境外债务重组各项条件已获满足,并于当日正式生效,融创中国成为我国首家完成境内外债务重组所有流程的大型房企。

2)有市场消息称,监管机构正在起草一份中资房地产商白名单,在列的企业将获得包括信贷、债权和股权融资等多方面的支持,这一名单较年初具有系统重要性优质房企的范围有所扩大。

有媒体报道说,可能有高达50家国有和民营房企会被列入其中。

此前杠杆游戏还看到消息说,要注入上万亿资金支持行业。

其他各地在土地拍卖、落户,贷款、限价、限购等方面对房地产的支持,更是目不暇接。

但是,房企脱困依旧在路上。

房地产销售企稳还需要时间,这个过程比预计的似乎要长,政策来了,来了一堆了,但购房者就是不轻易购房;更多的房企债务压力犹存,重组尚未完成,再融资也不是说有就有。

融创中国的债务重组成功,靠的是什么?有经验复制价值吗?能够给其他房企什么启示?房企白名单扩容何时落地?到底有多大功效?

1、融创中国境外债务重组的成功,早就基本确定

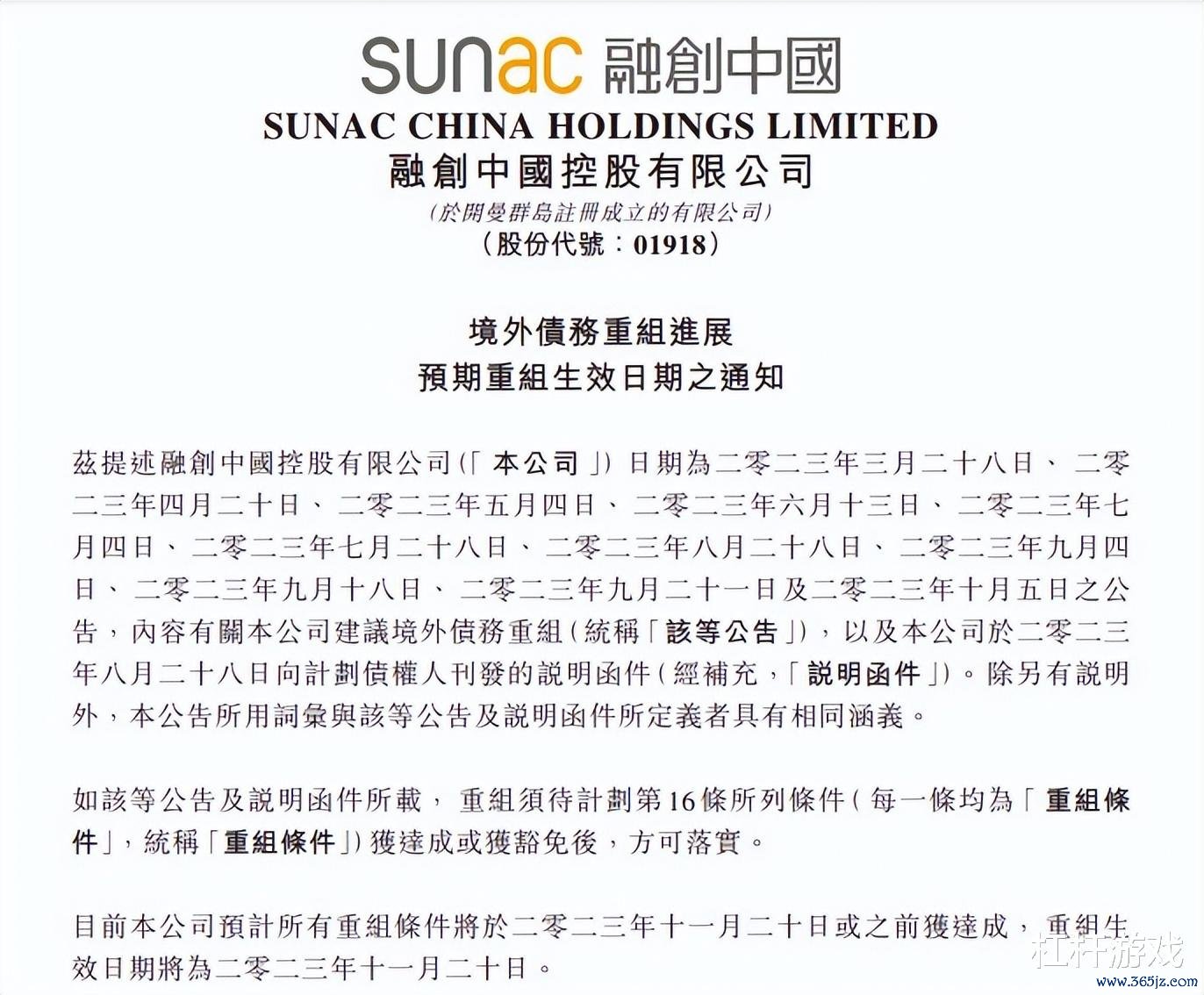

融创中国境外债务重组的成功,生效时间是2023年11月20日。

该司11月20日晚间发布公告,宣布境外债务重组各项条件已获满足,并于当日正式生效。

根据融创中国的公告,伴随重组生效,债权人约百亿美元的现有债务,将被置换为新票据、强制可转换债券、可转换债券、融创服务的股票,分别对价57亿美元、27.5亿美元、10亿美元、7.75亿美元。

新票据、强制可转换债券、可转换债券3种产品预期11月21日在新交所上市;融创服务股份已转让至计划债权人账下。

历时18个月的融创中国境外债重组正式宣告成功,意味着该司成为我国首家完成境内外债务重组所有流程的大型房企。

在11月20日公告宣布成功之前,11月17日,融创中国即发布公告称,境外债务重组生效日期将为11月20日。

这真是一场“蓄谋已久”的成功。

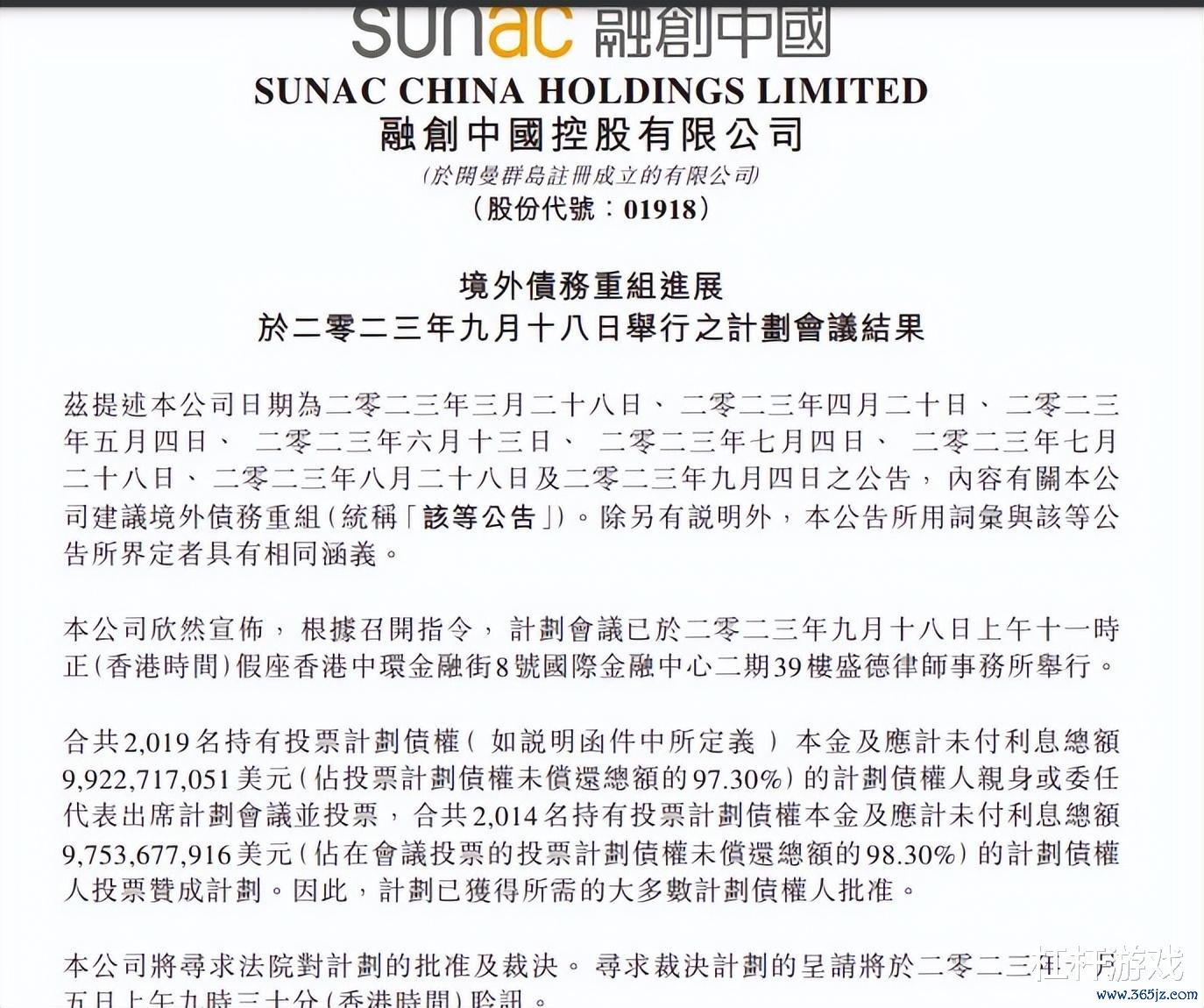

没错,一个多月前的10月5日,香港高等法院批准了该司境外债务重组计划。

更早之前的9月18日,融创海外债重组方案投票,债务总额通过率为98.3%——即融创中国的境外债务重组计划,已获得所需的大多数计划债权人批准,胜利在望。

其实谁能想到,在投票之前的1个月左右,8月21日,融创中国股价跌破1港元/股,成为“仙股”。当日收盘,融创中国报0.97港元/股,跌幅12.61%,总市值约52.85亿港元。

这过山车,真是让人震荡。

从一度成“仙”,到上岸新生,杠杆游戏不免感叹,融创中国的经历真是跌宕起伏。

我们回溯一下这个美好的故事历程:

2023年3月,或许是美好的开始。

当时不断有媒体报道说,从知情人士、接近融创中国的人士处了解到,该司的境外债务重组计划进展顺利,有望于2023年3月底前对外公布债务重组计划。

截图来源|百度(特此感谢)

消息确切来源不清楚,或许是有关方面提前放风。从媒体对融创中国的采访申请看,普遍没有正面回应。

从《证券日报》、澎湃等机构媒体的报道看,他们当时都提到,从接近融创中国的人士、知情人士等消息源获得的消息。

上述信源都表示,融创中国的境外债务重组计划进展较为顺利,重组计划获得了主要持有人临时小组的支持,双方将签署重组支持协议。

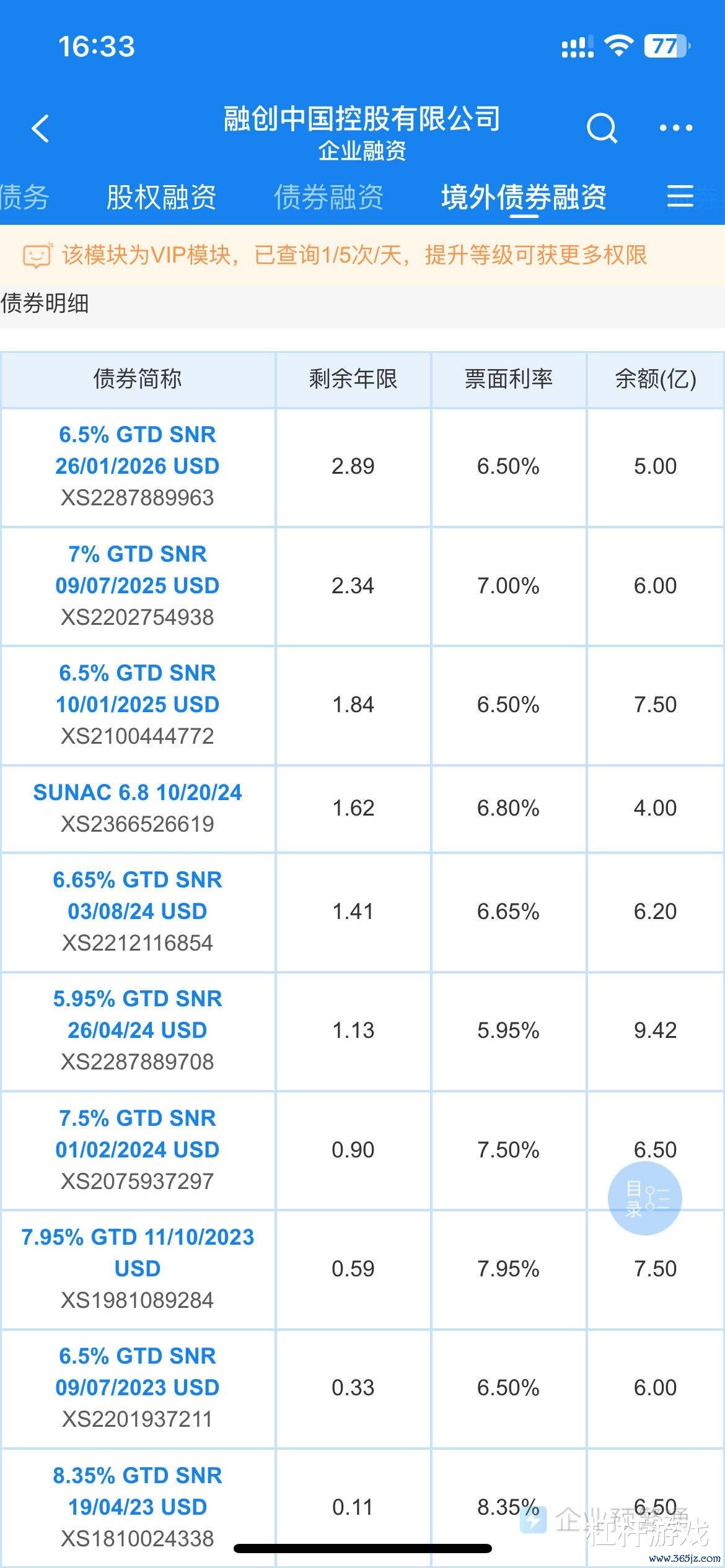

根据企业预警通的数据,融创中国目前有10笔境外债券,其中3笔将于2023年内到期。

如下图,最后面3笔。

当时杠杆游戏写过,最早的一笔将于4月到期,注意这个时间节点。这也便与当时所传,融创中国拟在3月底前对外公布其债务重组计划的时间对应上了。

图表来源|企业预警通(特此感谢)

如今来看,2022年12月融创中国公告的初步境外债重组框架是深思熟虑的,所以才能得到支持。

3月之后,融创中国不断更新境外债务重组的进展。各种消息总体挺好的,无论宏观还是融创中国自身。

站在今天,我们或许可以说,融创中国境外债务重组的成功,都在意料之中。但背后的不易、博弈,只有当事方最清楚。

2、销售依旧很惨,展期、债务重组的成功对于多数房企来说至关重要

融创中国债务重组的成功,对于其他房企来说,有何借鉴意义?是否可以复制?

回答这个问题,是很难的。因为每个企业的情况,各有不同,但有2点杠杆游戏是确定的:

1)出险房企要重回正轨,在目前的销售大背景下,债务展期、重组的成功,可以说是一定要完成的目标,否则就真的完蛋了。

以目前的房地产行情,靠销售回暖渡劫,几乎是不可能的。

最新数据显示,1-10月,全国房地产开发投资95922亿元,同比下降9.3%(按可比口径计算)——前9月是下滑9.1%;其中,住宅投资72799亿元,下降8.8%。

1-10月,房地产开发企业房屋施工面积822895万平米,同比下降7.3%。其中,住宅施工面积579361万平米,下降7.7%。

房屋新开工面积79177万平米,下降23.2%。其中,住宅新开工面积57659万平米,下降23.6%。

房屋竣工面积55151万平米,增长19.0%。其中,住宅竣工面积40079万平米,增长19.3%。

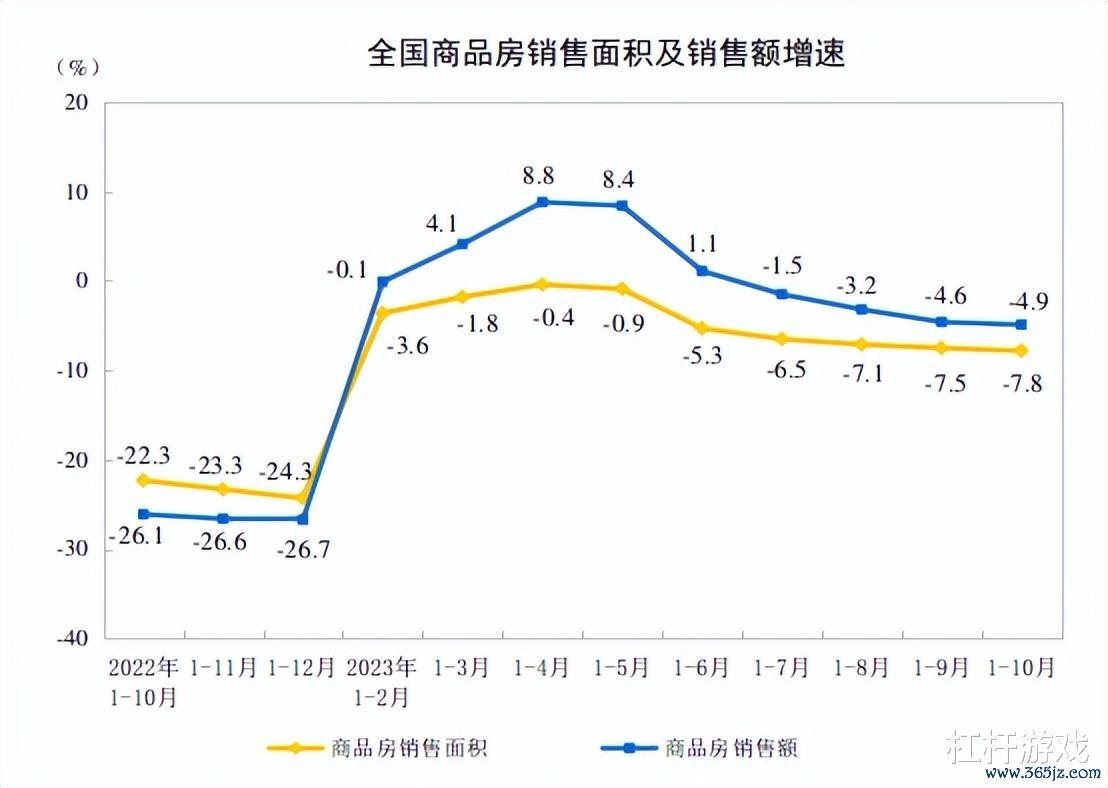

1-10月,商品房销售面积92579万平米,同比下降7.8%,前9月下滑7.5%。其中住宅销售面积下降6.8%。商品房销售额97161亿元,下降4.9%,前9月下滑4.6%。其中住宅销售额下降3.7%。

如上图,我们看趋势可以说很差,销售的下滑完全没有止住。

10月末,商品房待售面积64835万平米,同比增长18.1%。其中,住宅待售面积增长19.7%。

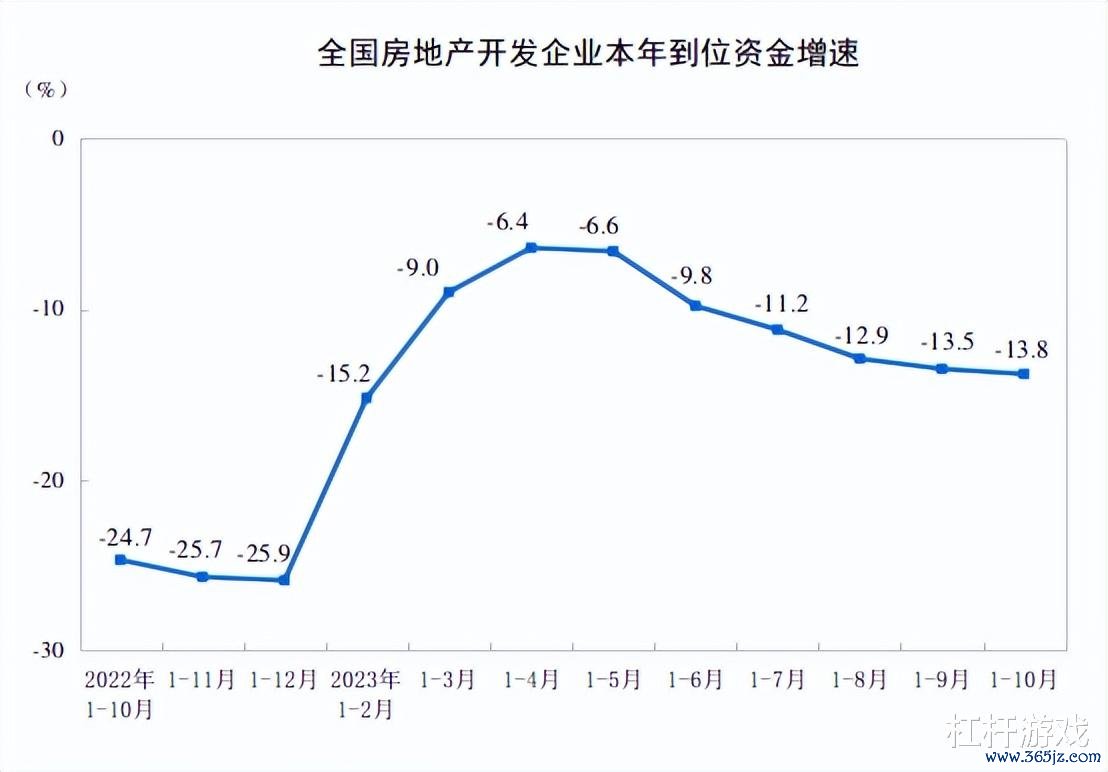

1-10月,房地产开发企业到位资金107345亿元,同比下降13.8%。

其中,国内贷款13117亿元,下降11.0%;利用外资37亿元,下降40.3%;自筹资金34781亿元,下降21.4%;定金及预收款36596亿元,下降10.4%;个人按揭贷款18506亿元,下降7.6%。

我们可以看过去一些月份的投资到位情况趋势,反正是不好。

10月,房地产开发景气指数(简称“国房景气指数”)为93.40,9月为93.43。

这样一个大行情,有几个出险房企可以靠销售来舒缓资金链?何况,很多房企的预售款都无法完全自己掌控,想拿着客户的首付款去拆东墙补西墙,不像过去那么容易了。

所以,完成展期、重组目标是出险房企想要活下去,必须完成的目标。

2)如何让展期、重组可以成功,需要诚意——其中最大的诚意我想就是实控人愿意和企业一起共度难关。

我们看到,有些实控人破罐子破摔;还有的啥都想要,不想失去主导权,又不想出血,天底下哪有全占便宜的事?

融创中国这次化债的过程,孙宏斌自掏腰包数亿美元无息贷给公司,将借款转为强制可转债。很多老板应该想一想,自己可以为企业做什么?

当然,有时候做不做结果都是一样,甚至有的对前途早就很清楚,不乏要坐牢的。

3、“扩围房企白名单,一视同仁满足不同所有制房地产企业合理融资需求”,效果几何?

对于多数房企,特别民营房企,甚至一些混合所有制、国有股份房企来说,如上文杠杆游戏所述,销售快速回暖指不上,资金链如何稳住?一方面必须完成债务展期、重组目标,同时取得再融资也是重要的。

如此,才能度过艰难的时光。过去2年,一些房企彻底倒下,归根结底就是销售崩了、再融告吹,最终无路可走。

当然他们自身的资产结构、债务健康程度、企业治理效能本身也是问题,动辄资不抵债,债务暴雷后谁敢信你,谁敢再借钱给你?

最新的消息说,我国监管机构正在起草一份房地产商白名单,此举显示监管层正在加大力度提振房地产行业。

上述消息背后,源于房企融资政策的根本性转变。

图表来源|广发证券发展研究中心/郁言债市(特此感谢)

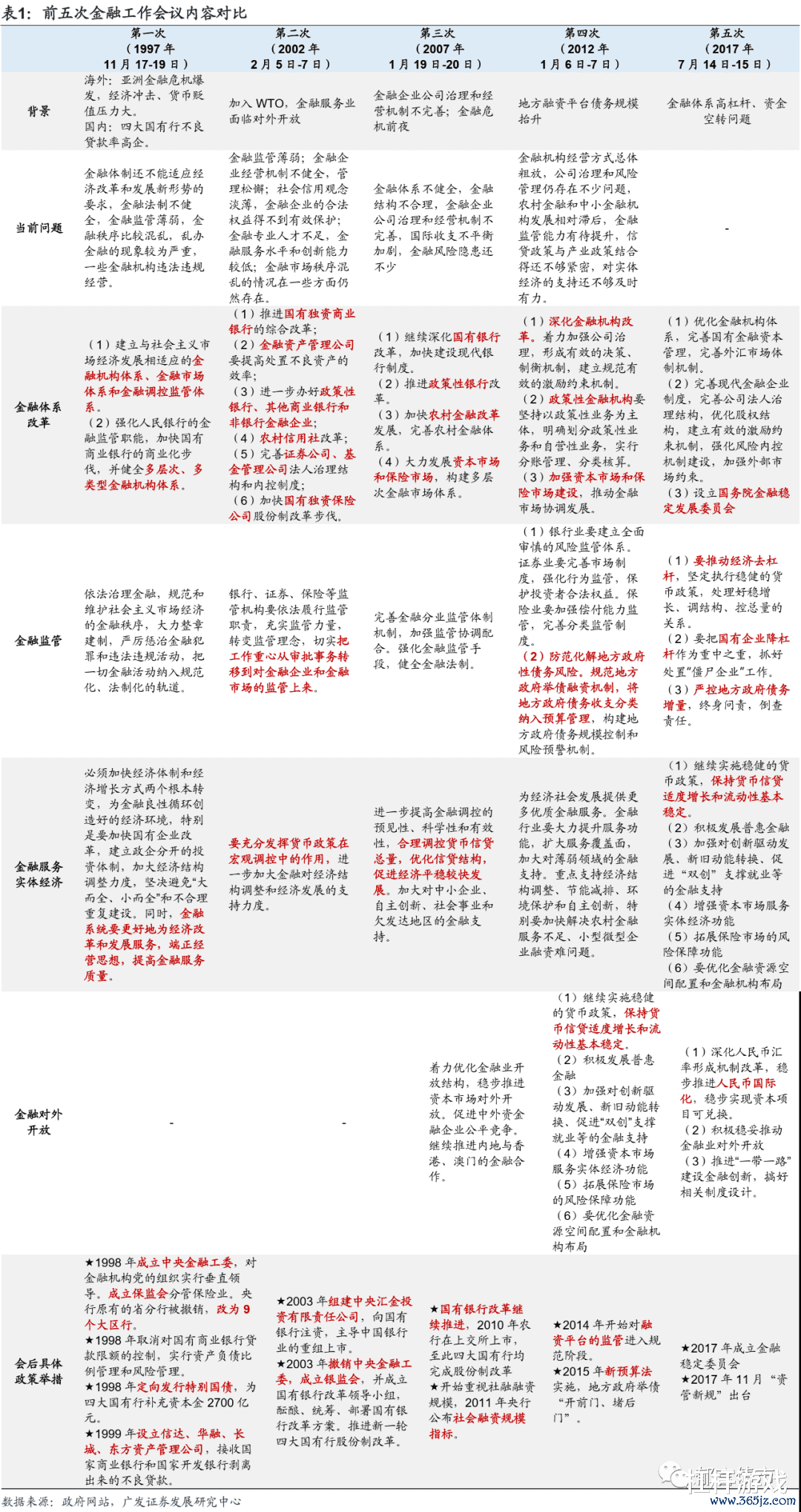

一视同仁满足不同所有制房地产企业合理融资需求——这个话近期已经说过好几次,10月末举行的中央金融工作会议,关于房地产完整表达是这样的:

促进金融与房地产良性循环,健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。

“房住不炒”应该升级了,切换提高为新表达“房地产新模式”。

于房企而言,上述举措,怎么都是好事,当然有些房企再也没机会了。

对于还有机会的房企,扩围房企白名单,一视同仁满足不同所有制房地产企业合理融资需求,这是非常迫切的。

媒体报道,金融监管部门在上周五(11月17日)召开的金融机构座谈会上,讨论了金融机构对民营房企的融资增速,不得低于整个房地产行业的平均融资增速。

希望这些都是真的。

不过话说回来,房地产自有其规律,过去较多的行政手段刺激和打压楼市,扭曲了市场。而今供求关系的真实变化,已经到来,一切试图根本性扭转规律的努力,本身就是目标定错了。

尊重经济周期,尊重楼市行情,人为适度平缓波动或许才是正确的。

祝大家好运吧。

本文未标注出处的财务图表专业配资杠杆炒股,均源自融创中国有关公告,特此说明并致谢